Les matériaux des batteries au lithium sont situés en amont de l’ensemble de la chaîne industrielle des batteries au lithium et se composent principalement de quatre matériaux principaux : les matériaux de cathode, les matériaux d’anode, les séparateurs et les électrolytes.

Les matériaux cathodiques sont le facteur déterminant des performances électrochimiques des batteries au lithium, influençant directement la densité énergétique et la sécurité de la batterie, et affectant ainsi les performances globales de la batterie. Bien que ce segment ait une valeur de production élevée, il est confronté à la pression des ressources en amont et des fabricants de batteries en aval en termes de pouvoir de négociation.

Étant donné que la proportion de matériaux de cathode dans le coût des matériaux de batterie au lithium est d’environ 30 à 40 %, leur coût détermine directement le coût global de la batterie. Par conséquent, les matériaux de cathode jouent un rôle crucial dans les batteries au lithium et dirigent directement le développement de l’industrie des batteries au lithium.

À l’heure actuelle, un effet Matthew se forme entre différents types de matériaux de cathode. Les produits se stratifient et, dans les gammes de produits grand public, un jeu dynamique a émergé entre plusieurs fabricants de premier plan.

1.Classification des systèmes de matériaux cathodiques de batterie au lithium

Les batteries au lithium peuvent être divisées en différentes voies technologiques en fonction du système de matériau de cathode. Les principales voies comprennent l’oxyde de lithium et de cobalt (LCO), l’oxyde de lithium et de manganèse (LMO), le phosphate de fer et de lithium (LFP) et les matériaux ternaires (oxyde de nickel-cobalt-manganèse (NCM) et oxyde de nickel-cobalt et d’aluminium (NCA)).

L’oxyde de lithium et de cobalt (LCO) a des coûts plus élevés et une durée de vie plus courte, principalement utilisé dans les produits électroniques grand public (produits 3C). L’oxyde de lithium et de manganèse (LMO) a une densité d’énergie plus faible, une durée de vie plus courte, mais des coûts inférieurs, principalement utilisé dans les véhicules spécialisés. Le phosphate de fer lithium (LFP) a une durée de vie plus longue, une bonne sécurité et des coûts inférieurs, principalement utilisé dans les véhicules commerciaux. Les matériaux ternaires, en particulier les NCM, ont une densité d’énergie élevée, de bonnes performances de cyclisme et une durée de vie plus longue, principalement utilisés dans les véhicules de tourisme.

La teneur élevée en nickel représente un nouveau point de départ, augmentant considérablement la barrière d’entrée pour les matériaux ternaires. Actuellement, les matériaux à haute teneur en nickel se développent, de la série 8 à la série 9 à ultra-haute teneur en nickel.

2.Paysage concurrentiel des matériaux de cathode de batterie au lithium

La Chine est la principale plaque tournante de la production de matériaux cathodiques, représentant environ 60 % de la capacité mondiale. La capacité de production nationale de matériaux cathodiques est substantielle et il y a une tendance progressive à la concentration parmi les principales entreprises.

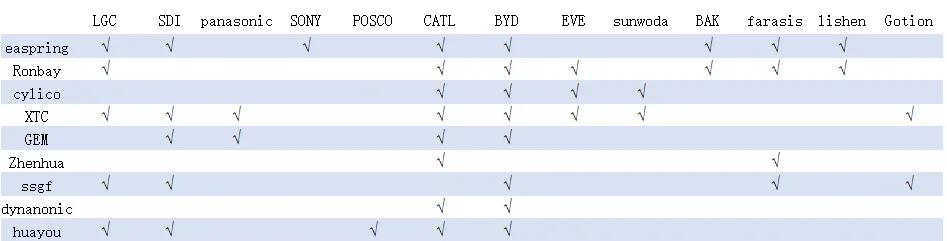

Il existe 11 entreprises représentatives dans l’industrie des matériaux de batterie en Chine, avec quatre acteurs majeurs dans le secteur des matériaux de cathode, à savoir Easpring, Ronbay, ssgf et dynanonic.

À l’heure actuelle, la capacité mondiale des entreprises de matériaux cathodiques ne se limite plus à leur pays d’origine, mais est devenue plus mondialisée. De nombreuses entreprises planifient à long terme et étendent leur présence dans des domaines tels que la nickelisation élevée, la haute tension et les matériaux de batterie à l’état solide.

La structure de la clientèle pour les matériaux de cathode domestiques est encore optimisée, en mettant l’accent sur les principaux fabricants de batteries au pays et à l’étranger.

. 3.Matériaux ternaires

Les matériaux ternaires ont acquis une importance significative dans le domaine des applications énergétiques en raison de leur haute densité d’énergie, et le développement des batteries d’alimentation a entraîné une augmentation de la demande de matériaux ternaires. Il existe de nombreux participants dans l’industrie domestique des cathodes ternaires. Cependant, en raison des dépenses d’investissement élevées et des itérations technologiques rapides associées à l’investissement dans la capacité de production de matériaux ternaires, les obstacles aux procédés conventionnels de fabrication de cathodes ternaires sont relativement faibles. De plus, il existe une grande variété de modèles dérivés, ce qui conduit à des divergences technologiques. En conséquence, la concentration de l’industrie des cathodes ternaires est restée relativement faible.

La concurrence entre les fabricants de matériaux ternaires est intense et le paysage du marché est relativement fragmenté. L’écart de part de marché entre les principaux acteurs est faible, mais d’un point de vue dynamique, la concentration de l’industrie montre une tendance à la hausse.

Sur le marché national de la cathode ternaire, des entreprises telles que Ronbay Lithium battery, Changyuan Lico, Hunan Shanshan, Easpring, Xiamen Tungsten, Zhenhua New Material et Tianjin B & M occupent toujours une position majeure.

4.Ternaire à haute teneur en nickel

La concurrence pour les produits de type conventionnel dans le secteur des matériaux ternaires, où le niveau d’homogénéité est élevé, devient de plus en plus féroce. Cela a forcé les entreprises à accélérer le développement de nouveaux produits de série tels que les matériaux à haute teneur en nickel et les matériaux monocristallins, tout en étendant leur présence parmi les principales entreprises de batteries. Bien que la Chine représente plus de la moitié de la capacité mondiale de production de matériaux ternaires, il y a encore place à l’amélioration pour les entreprises nationales de matériaux ternaires sur le marché à haute teneur en nickel.

Il n’y a pas beaucoup d’entreprises nationales qui peuvent réaliser des expéditions en vrac de matériaux ternaires à haute teneur en nickel. Les entreprises avec des volumes d’expédition plus élevés sont principalement Ronbay, B&M, BTR et Brunp. Selon les données de Huatai Securities, la production à haute teneur en nickel de Ronbay représente environ 70 % du marché, ce qui la place dans une position de leader dans l’industrie ternaire à haute teneur en nickel. B&M, BTR et Brunp se situent dans le deuxième rang de l’industrie, tandis que des entreprises comme Easpring, Changyuan Lico, Shanshan et Zhenhua New Material sont dans le troisième rang, avec une certaine distance par rapport aux quatre premières entreprises.

Compte tenu de la structure actuelle de l’approvisionnement national en matériaux ternaires à haute teneur en nickel, les principales entreprises des premier et deuxième niveaux devraient continuer à augmenter leurs volumes d’expédition, atteignant ainsi une position de fabricants de matériaux ternaires à haute teneur en nickel de classe mondiale. Pour les entreprises du troisième niveau, l’objectif clé du développement futur est de bien comprendre les demandes des clients et de produire des produits différenciés.

En raison de l’impact de la pandémie, de nombreux constructeurs automobiles européens et américains ont choisi de fermer leurs usines. Des entreprises comme Panasonic, LG et Samsung ont également fermé leurs usines de batteries en Europe et aux États-Unis. Toyota et Panasonic envisagent également de fermer ou de fermer leurs usines nationales au Japon, ce qui, dans une certaine mesure, supprime la demande de matériaux ternaires à haute teneur en nickel des entreprises japonaises et coréennes sur les marchés étrangers.

5.Lithium Fer Phosphate

Bien que les batteries au lithium ternaires soient légèrement inférieures aux batteries au lithium fer phosphate en termes de sécurité et de stabilité, elles présentent des avantages en termes de densité d’énergie de batterie, de coût des matériaux et d’autonomie que les autres batteries ne peuvent égaler. Les batteries au lithium fer phosphate sont principalement utilisées dans le secteur de l’énergie domestique, mais leur développement a presque stagné dans le passé en raison des normes de subvention. Cependant, grâce à la rentabilité exceptionnelle des batteries au lithium fer phosphate, leurs applications dans des domaines non énergétiques tels que le stockage de l’énergie se sont rapidement développées.

Au niveau des cellules, les batteries au lithium fer phosphate présentent un avantage significatif en termes de coût, et leur coût global est encore nettement inférieur à celui des batteries ternaires. Ils ont un avantage de coût de plus de 50 % au niveau de la cathode et de plus de 20 % au niveau de la cellule. De plus, comme ils ne contiennent pas de métaux coûteux tels que le cobalt et le nickel, les fluctuations de prix du phosphate de fer lithium sont beaucoup plus faibles que celles des batteries ternaires, ce qui est bénéfique pour le contrôle des coûts.

Les principales entreprises de l’industrie des batteries au lithium fer phosphate augmentent leur avantage technologique grâce à une innovation différenciée. Du point de vue de la planification de la capacité de production, la concentration de l’industrie du phosphate de fer lithium augmentera considérablement, et elle est déjà entrée dans une phase de concurrence féroce entre les principaux fabricants.

Parmi les entreprises grand public, BYD et Gotion utilisent principalement des batteries au lithium fer phosphate pour leur propre usage, tandis que Dynanonic, BTR, Hunan Yueneng et Hbwanrun les vendent à des clients étrangers.

Du point de vue des batteries et de l’innovation structurelle, les batteries au lithium fer phosphate présentent un avantage en raison de leur maturité et de leur stabilité dans les structures « lames » et « CTP », ainsi que de l’efficacité du regroupement. Cependant, avec le développement technologique et la maturité des batteries ternaires, en particulier des batteries ternaires à haute teneur en nickel, il y a également place à l’amélioration, et l’écart se réduira.

La technologie « CTP » de CATL peut augmenter la densité énergétique des batteries au lithium fer phosphate à plus de 160 Wh/kg, et lorsqu’elle est appliquée aux batteries ternaires, elle peut l’augmenter à plus de 200 Wh/kg.

Outre CATL et BYD, qui détiennent des parts de marché élevées dans les batteries ternaires et les batteries au lithium fer phosphate, les autres concurrents se concentrent principalement sur une seule voie technologique. Par exemple, il y a des entreprises comme Lishen, CALB et Farasis Energy qui se concentrent sur les batteries ternaires, et des entreprises comme Gotion et EVE Energy qui se concentrent sur les batteries au lithium fer phosphate. Les précédents fournisseurs de batteries d’alimentation, tels qu’OptimumNano et BAK Battery, ont progressivement réduit leurs parts de marché et leur capacité de production a été éliminée.

6.Matériau en oxyde de lithium et de cobalt

L’oxyde de lithium et de cobalt est principalement utilisé dans le secteur de l’électronique grand public et ses performances sur le marché sont étroitement liées à la prospérité de l’industrie de l’électronique grand public. Le paysage concurrentiel des matériaux à base d’oxyde de lithium et de cobalt a été largement établi, et l’introduction future d’oxyde de lithium et de cobalt haute tension et d’autres produits pourrait encore accroître les barrières à l’entrée, conduisant à une différenciation de la demande entre les segments haut de gamme et bas de gamme. À l’avenir, les batteries ternaires à haute teneur en nickel et au phosphate de fer et de lithium domineront respectivement la majeure partie du marché national des batteries d’alimentation en raison de leurs performances et de leurs avantages en termes de prix. Cela changera la situation actuelle où les batteries ternaires nickel-cobalt-manganèse sont prédominantes. On s’attend à ce que d’ici 2025, la part de marché combinée des batteries ternaires à haute teneur en nickel et au phosphate de fer et de lithium dépasse 80 %.