Os materiais das baterias de lítio estão localizados a montante de toda a cadeia da indústria de baterias de lítio e consistem principalmente em quatro materiais principais: materiais catódicos, materiais anódicos, separadores e eletrólitos.

Os materiais catódicos são o fator determinante para o desempenho eletroquímico das baterias de lítio, influenciando diretamente a densidade de energia e a segurança da bateria e, portanto, afetando o desempenho geral da bateria. Embora esse segmento tenha um alto valor de produção, ele enfrenta pressão tanto dos recursos upstream quanto dos fabricantes de baterias downstream em termos de poder de barganha.

Como a proporção de materiais catódicos no custo dos materiais da bateria de lítio é de cerca de 30-40%, seu custo determina diretamente o custo total da bateria. Portanto, os materiais catódicos desempenham um papel crucial nas baterias de lítio e lideram diretamente o desenvolvimento da indústria de baterias de lítio.

No estágio atual, um efeito Matthew está se formando entre vários tipos de materiais catódicos. Os produtos estão se tornando estratificados e, nas principais linhas de produtos, surgiu um jogo dinâmico entre vários fabricantes líderes.

1.Classificação de sistemas de material catódico de bateria de lítio

As baterias de lítio podem ser divididas em diferentes rotas tecnológicas com base no sistema de material catódico. As principais rotas incluem óxido de lítio-cobalto (LCO), óxido de lítio-manganês (LMO), lítio-ferro-fosfato (LFP) e materiais ternários (níquel-cobalto-óxido de manganês (NCM) e níquel-cobalto-óxido de alumínio (NCA)).

O óxido de lítio-cobalto (LCO) tem custos mais altos e vida útil mais curta, usado principalmente em produtos eletrônicos de consumo (produtos 3C). O óxido de lítio-manganês (LMO) tem menor densidade de energia, vida útil mais curta, mas custos mais baixos, usado principalmente em veículos especializados. O fosfato de ferro e lítio (LFP) tem vida útil mais longa, boa segurança e custos mais baixos, usado principalmente em veículos comerciais. Os materiais ternários, especialmente o NCM, têm alta densidade de energia, bom desempenho de ciclismo e vida útil mais longa, usados principalmente em veículos de passageiros.

O alto teor de níquel representa um novo ponto de partida, aumentando significativamente a barreira de entrada para materiais ternários. Atualmente, os materiais com alto teor de níquel estão se desenvolvendo da série 8 para a série 9 de níquel ultra-alto.

2.Cenário competitivo de materiais catódicos de baterias de lítio

A China é o principal centro de produção de materiais catódicos, respondendo por aproximadamente 60% da capacidade global. A capacidade de produção doméstica de materiais catódicos é substancial e há uma tendência gradual de concentração entre as empresas líderes.

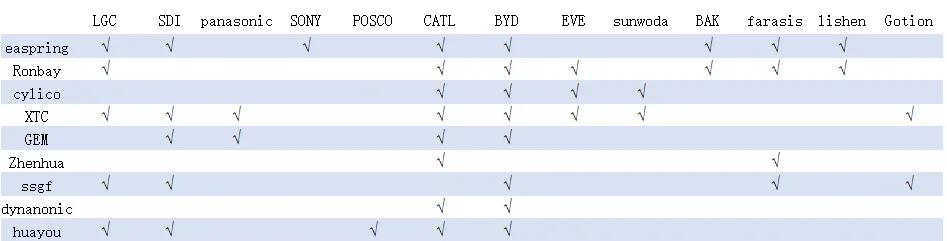

Existem 11 empresas representativas na indústria de materiais para baterias na China, com quatro grandes players no setor de materiais catódicos, a saber, Easpring, Ronbay, ssgf e dynanonic.

Atualmente, o layout de capacidade global das empresas de materiais catódicos não está mais limitado aos seus países de origem, mas tornou-se mais globalizado. Muitas empresas estão planejando a longo prazo e expandindo sua presença em áreas como materiais de bateria de alta níquelização, alta tensão e estado sólido.

A estrutura do cliente para materiais catódicos domésticos é ainda mais otimizada, com foco nos principais fabricantes de baterias no mercado interno e no exterior.

. 3.Materiais ternários

Os materiais ternários ganharam importância significativa no campo das aplicações de energia devido à sua alta densidade de energia, e o desenvolvimento de baterias de energia impulsionou o aumento da demanda por materiais ternários. Existem vários participantes na indústria doméstica de cátodos ternários. No entanto, devido ao alto gasto de capital e às rápidas iterações tecnológicas associadas ao investimento na capacidade de produção de materiais ternários, as barreiras aos processos convencionais de fabricação de cátodos ternários são relativamente baixas. Além disso, há uma grande variedade de modelos derivados, levando a divergências tecnológicas. Como resultado, a concentração da indústria de cátodos ternários permaneceu relativamente baixa.

A concorrência entre os fabricantes de materiais ternários é intensa e o cenário do mercado é relativamente fragmentado. A diferença de participação de mercado entre os principais players é pequena, mas de uma perspectiva dinâmica, a concentração da indústria está mostrando uma tendência ascendente.

No mercado doméstico de cátodo ternário, empresas como a bateria de lítio Ronbay, Changyuan Lico, Hunan Shanshan, Easpring, Xiamen Tungstênio, Zhenhua New Material e Tianjin B&M ainda ocupam uma posição importante.

4.Ternário de alto teor de níquel

A competição por produtos do tipo convencional no setor de materiais ternários, onde o nível de homogeneidade é alto, está se tornando cada vez mais acirrada. Isso forçou as empresas a acelerar o desenvolvimento de novos produtos em série, como materiais com alto teor de níquel e monocristal, ao mesmo tempo em que expandiu sua presença entre as principais empresas de baterias. Embora a China seja responsável por mais da metade da capacidade global de produção de materiais ternários, ainda há espaço para melhorias para as empresas domésticas de materiais ternários no mercado de alto teor de níquel.

Não há muitas empresas nacionais que possam realizar remessas a granel de materiais ternários com alto teor de níquel. As empresas com maiores volumes de remessa são principalmente Ronbay, B&M, BTR e Brunp. De acordo com dados da Huatai Securities, a produção de alto níquel da Ronbay representa cerca de 70% do mercado, colocando-a em uma posição de liderança na indústria ternária de alto níquel. B&M, BTR e Brunp estão no segundo nível da indústria, enquanto empresas como Easpring, Changyuan Lico, Shanshan e Zhenhua New Material estão no terceiro nível, com alguma distância das quatro principais empresas.

Considerando o atual padrão de fornecimento de materiais ternários domésticos com alto teor de níquel, espera-se que as principais empresas do primeiro e segundo níveis continuem expandindo seus volumes de remessa, alcançando assim uma posição como fabricantes de materiais ternários com alto teor de níquel de classe mundial. Para as empresas do terceiro nível, o principal objetivo para o desenvolvimento futuro é compreender corretamente as demandas dos clientes e produzir produtos diferenciados.

Devido ao impacto da pandemia, muitas montadoras europeias e americanas optaram por fechar suas fábricas. Empresas como Panasonic, LG e Samsung também fecharam suas fábricas de baterias na Europa e nos Estados Unidos. A Toyota e a Panasonic também estão considerando ou fechando suas fábricas domésticas no Japão, o que, até certo ponto, suprime a demanda por materiais ternários com alto teor de níquel de empresas japonesas e coreanas em mercados estrangeiros.

5.Fosfato de ferro e lítio

Embora as baterias ternárias de lítio sejam ligeiramente inferiores às baterias de fosfato de ferro e lítio em termos de segurança e estabilidade, elas têm vantagens na densidade de energia da bateria, custo do material e autonomia que outras baterias não conseguem igualar. As baterias de fosfato de ferro e lítio são usadas principalmente no setor de energia doméstico, mas seu desenvolvimento ficou quase estagnado no passado devido aos padrões de subsídios. No entanto, com a excelente relação custo-benefício das baterias de fosfato de ferro e lítio, suas aplicações em campos não energéticos, como armazenamento de energia, têm se expandido rapidamente.

No nível da célula, as baterias de fosfato de ferro e lítio têm uma vantagem de custo significativa e seu custo geral ainda é significativamente menor do que o das baterias ternárias. Eles têm uma vantagem de custo de mais de 50% no cátodo e mais de 20% no nível da célula. Além disso, como não contêm metais caros, como cobalto e níquel, as flutuações de preço do fosfato de ferro e lítio são muito menores do que as das baterias ternárias, o que é benéfico para o controle de custos.

As empresas líderes na indústria de baterias de fosfato de ferro e lítio estão aumentando sua vantagem tecnológica por meio de inovações diferenciadas. Do ponto de vista do planejamento da capacidade de produção, a concentração da indústria de fosfato de ferro e lítio aumentará significativamente, e já entrou em uma fase de competição acirrada entre os principais fabricantes.

Entre as principais empresas, a BYD e a Gotion usam principalmente baterias de fosfato de ferro e lítio para uso próprio, enquanto Dynanonic, BTR, Hunan Yueneng e Hbwanrun as vendem para clientes estrangeiros.

Do ponto de vista da bateria e da inovação estrutural, as baterias de fosfato de ferro e lítio têm uma vantagem devido à sua maturidade e estabilidade em estruturas "blade" e "CTP", bem como eficiência de agrupamento. No entanto, com o desenvolvimento tecnológico e a maturidade das baterias ternárias, especialmente as ternárias com alto teor de níquel, também há espaço para melhorias, e a lacuna diminuirá.

A tecnologia "CTP" da CATL pode aumentar a densidade de energia das baterias de fosfato de ferro e lítio para mais de 160Wh/kg e, quando aplicada a baterias ternárias, pode aumentá-la para mais de 200Wh/kg.

Além da CATL e da BYD, que têm altas participações de mercado nas rotas de baterias ternárias e de fosfato de ferro e lítio, outros concorrentes se concentram principalmente em uma rota de tecnologia. Por exemplo, existem empresas como Lishen, CALB e Farasis Energy com foco em baterias ternárias, e empresas como Gotion e EVE Energy com foco em baterias de fosfato de ferro e lítio. Fornecedores anteriores de baterias de energia, como OptimumNano e BAK Battery, reduziram gradualmente suas participações de mercado e sua capacidade de produção foi eliminada.

6.Material de óxido de lítio-cobalto

O óxido de lítio-cobalto é usado principalmente no setor de eletrônicos de consumo e seu desempenho de mercado está intimamente relacionado à prosperidade da indústria de eletrônicos de consumo. O cenário competitivo dos materiais de óxido de lítio-cobalto foi amplamente estabelecido, e a futura introdução de óxido de lítio-cobalto de alta tensão e outros produtos pode aumentar ainda mais as barreiras à entrada, levando a uma diferenciação da demanda entre segmentos de ponta e de baixo custo. No futuro, as baterias ternárias de alto níquel e fosfato de ferro e lítio dominarão, respectivamente, a maior parte do mercado doméstico de baterias de energia devido ao seu desempenho e vantagens de preço. Isso mudará a situação atual em que as baterias ternárias de níquel-cobalto-manganês são predominantes. Espera-se que até 2025, a participação de mercado combinada de baterias ternárias de alto níquel e fosfato de ferro de lítio exceda 80%.