リチウム電池材料は、リチウム電池産業チェーン全体の上流に位置し、主にカソード材料、アノード材料、セパレーター、電解質の4つの主要な材料で構成されています。

カソード材料は、リチウム電池の電気化学的性能の決定要因であり、電池のエネルギー密度と安全性に直接影響し、電池の全体的な性能に影響を与えます。このセグメントは高い出力値を持っていますが、交渉力の点で上流のリソースと下流のバッテリーメーカーの両方からの圧力に直面しています。

リチウム電池材料のコストに占めるカソード材料の割合は約30〜40%であるため、それらのコストはバッテリーの全体的なコストを直接決定します。したがって、カソード材料はリチウム電池で重要な役割を果たし、リチウム電池業界の発展を直接リードしています。

現段階では、さまざまな種類のカソード材料の間でマシュー効果が形成されています。製品の階層化が進み、主流の製品ラインでは、いくつかの大手メーカーの間でダイナミックなゲームが生まれています。

1.リチウム電池カソード材料システムの分類

リチウム電池は、カソード材料システムに基づいてさまざまな技術ルートに分割できます。主なルートには、コバルト酸リチウム(LCO)、酸化マンガンリチウム(LMO)、リン酸鉄リチウム(LFP)、および三元材料(ニッケルコバルトマンガン酸化物(NCM)およびニッケルコバルトアルミニウム酸化物(NCA))が含まれます。

コバルト酸リチウム(LCO)は、主に家電製品(3C製品)に使用され、コストが高く、寿命が短いです。マンガン酸リチウム(LMO)は、エネルギー密度が低く、寿命が短いですが、コストが低く、主に特殊車両で使用されます。リン酸鉄リチウム(LFP)は、寿命が長く、安全性が高く、コストが低く、主に商用車で使用されます。三元材料、特にNCMは、エネルギー密度が高く、サイクリング性能が良好で、寿命が長く、主に乗用車で使用されます。

ニッケル含有量が高いことは新たな出発点であり、三元材料の参入障壁を大幅に高めます。現在、ハイニッケル材料は8シリーズから超高ニッケル9シリーズへとさらに発展しています。

2.リチウム電池カソード材料の競争環境

中国は正極材生産の主要なハブであり、世界の生産能力の約60%を占めています。正極材の国内生産能力は相当なもので、大手企業への集中が徐々に進んでいます。

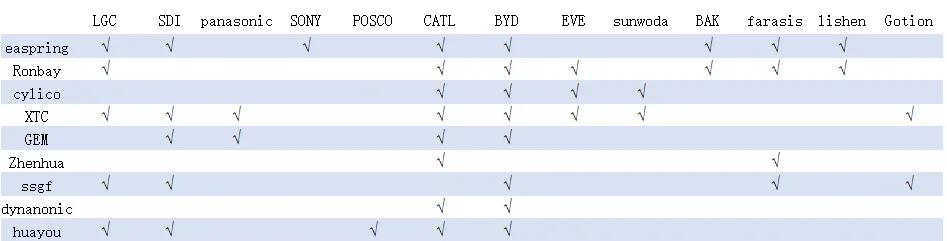

中国の電池材料業界には11の代表的な企業があり、カソード材料セクターには4つの主要なプレーヤー、つまりEaspring、Ronbay、ssgf、およびdynanonicがあります。

現在、正極材企業のグローバルな生産能力レイアウトは、もはや自国に限定されず、よりグローバル化しています。多くの企業が長期的な計画を立てており、高ニッケル化、高電圧、全固体電池材料などの分野での存在感を拡大しています。

国産カソード材料の顧客構造は、国内外の大手電池メーカーを中心に、さらに最適化されています。

.3.三元材料

三元材料は、その高いエネルギー密度により、電力用途の分野で非常に重要性を増しており、パワーバッテリーの開発により、三元材料の需要が高まっています。国内の三元カソード業界には多数の参加者がいます。ただし、三元材料の生産能力への投資に関連する高い設備投資と急速な技術的反復により、従来の三元カソード製造プロセスに対する障壁は比較的低くなっています。さらに、さまざまな派生モデルがあり、技術的な分岐につながります。その結果、三元カソード産業の集中は比較的低いままです。

三元材料メーカー間の競争は激しく、市場環境は比較的細分化されています。主要なプレーヤー間の市場シェアの差は小さいですが、ダイナミックな観点から見ると、業界の集中は上昇傾向を示しています。

国内の三元カソード市場では、Ronbayリチウム電池、Changyuan Lico、Hunan Shanshan、Easpring、Xiamen Tungsten、Zhenhua New Material、Tianjin B&Mなどの企業が依然として主要な地位を占めています。

4.高ニッケル三元

均質性が高い三元材料分野での従来型製品の競争はますます激化しています。これにより、企業は高ニッケル材料や単結晶材料などの新シリーズ製品の開発を加速すると同時に、主要な電池企業としての存在感を拡大することを余儀なくされています。中国は世界の三元材料生産能力の半分以上を占めていますが、高ニッケル市場における国内三元材料企業には、まだ改善の余地があります。

高ニッケル三元材料の大量出荷を実現できる国内企業は多くありません。出荷量が多い企業は、主にRonbay、B&M、BTR、Brunpです。Huatai Securitiesのデータによると、Ronbayの高ニッケル生産は市場の約70%を占めており、高ニッケル三元業界で主導的な地位を占めています。B&M、BTR、Brunpは業界の2部、Easpring、Changyuan Lico、Shanshan、Zhenhua New Materialなどの企業は3部にあり、上位4社からは少し離れています。

現在の国産高ニッケル三元材料の供給パターンを考えると、1次・2次トップ企業は今後も出荷量を拡大し、世界トップクラスの高ニッケル三元材料メーカーとしての地位を獲得することが予想されます。3次3次材料は、顧客要求を的確に把握し、差別化された製品を生み出すことが今後の発展に向けた重要な目標です。

パンデミックの影響により、多くの欧米の自動車メーカーが工場を閉鎖することを選択しました。パナソニック、LG、サムスンなどの企業も、ヨーロッパと米国のバッテリー工場を閉鎖しました。トヨタやパナソニックも国内工場を日本国内に置こうとしたり、閉鎖したりすることを検討しており、日本や韓国の企業からの海外市場での高ニッケル三元材料の需要がある程度抑制されている。

5.リン酸鉄リチウム

三元リチウム電池は、安全性と安定性の点でリン酸鉄リチウム電池よりわずかに劣りますが、電池のエネルギー密度、材料費、および走行距離には他の電池にはない利点があります。リン酸鉄リチウム電池は主に国内の電力部門で使用されていますが、補助金基準により、過去に開発はほとんど停滞していました。しかし、リン酸鉄リチウム電池の優れた費用対効果により、エネルギー貯蔵などの非電力分野での用途が急速に拡大しています。

セルレベルでは、リン酸鉄リチウム電池には大きなコスト上の利点があり、全体的なコストは三元電池よりも大幅に低くなっています。カソードで50%以上、セルレベルで20%以上のコスト優位性があります。また、コバルトやニッケルなどの高価な金属を含まないため、リン酸鉄リチウムは三元電池に比べて価格変動がかなり小さく、コストコントロールにもメリットがあります。

リン酸鉄リチウム電池業界の大手企業は、差別化されたイノベーションを通じて技術的優位性を高めています。生産能力計画の観点から、リン酸鉄リチウム産業の集中は大幅に増加し、すでに大手メーカー間の激しい競争の段階に入っています。

主流企業の中で、BYDとGotionは主にリン酸鉄リチウム電池を自己使用に使用していますが、Dynanonic、BTR、Hunan Yueneng、Hbwanrunはそれらを外国の顧客に販売しています。

バッテリーパックと構造革新の観点から、リン酸鉄リチウム電池は、「ブレード」および「CTP」構造の成熟度と安定性、およびグループ化効率により利点があります。しかし、三元電池、特に高ニッケル三元電池の技術開発と成熟に伴い、改善の余地もあり、ギャップは狭まります。

CATLの「CTP」技術は、リン酸鉄リチウム電池のエネルギー密度を160Wh/kg以上に増加させることができ、三元系電池に適用すると、200Wh/kg以上に増加させることができる。

三元系とリン酸鉄リチウムの両方のルートで高い市場シェアを持つCATLとBYDを除けば、他の競合他社は主に1つの技術ルートに焦点を当てています。たとえば、Lishen、CALB、Farasis Energyなどの企業が三元電池に焦点を当てており、GotionやEVE Energyなどの企業がリン酸鉄リチウム電池に焦点を当てています。OptimumNanoやBAKバッテリーなどの以前のパワーバッテリーサプライヤーは、市場シェアを徐々に縮小し、生産能力が一掃されました。

6.コバルト酸リチウム材料

コバルト酸リチウムは主に家電分野で使用されており、その市場パフォーマンスは家電業界の繁栄と密接に関連しています。コバルト酸リチウム材料の競争環境は概ね確立されており、高電圧コバルト酸リチウムやその他の製品の将来の導入により、参入障壁がさらに高まり、ハイエンドセグメントとローエンドセグメントの間で需要が差別化される可能性があります。将来的には、高ニッケル三元電池とリン酸鉄リチウム電池は、その性能と価格の優位性により、それぞれ国内のパワーバッテリー市場の主要なシェアを支配するでしょう。これにより、ニッケル-コバルト-マンガン三元電池が優勢な現在の状況が変わります。2025年までに、高ニッケル三元電池とリン酸鉄リチウム電池の合計市場シェアは80%を超えると予想されています。