锂电池材料位于整个锂电池产业链的上游,主要由正极材料、负极材料、隔膜和电解液四大材料组成。

正极材料是锂电池电化学性能的决定因素,直接影响电池的能量密度和安全性,从而影响电池的整体性能。尽管该细分市场具有较高的产值,但在议价能力方面,它面临着来自上游资源和下游电池制造商的压力。

由于正极材料在锂电池材料成本中的比例在30-40%左右,因此它们的成本直接决定了电池的整体成本。因此,正极材料在锂电池中起着至关重要的作用,直接引领着锂电池行业的发展。

在当前阶段,各种类型的正极材料正在形成马太效应。产品正在变得分层,在主流产品线中,几首页领先的制造商之间出现了一场充满活力的博弈。

1.锂电池正极材料体系的分类

锂电池根据正极材料体系可分为不同的技术路线。主要路线包括钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(镍钴锰氧化物(NCM)和镍钴铝氧化物(NCA))。

钴酸锂(LCO)成本较高,寿命较短,主要用于消费电子产品(3C产品)。锂锰氧化物(LMO)能量密度较低,寿命较短,但成本较低,主要用于特种车辆。磷酸铁锂(LFP)使用寿命更长、安全性好、成本更低,主要用于商用车。三元材料,尤其是NCM,能量密度高,循环性能好,使用寿命长,主要用于乘用车。

高镍含量代表了一个新的起点,显著提高了三元材料的进入门槛。目前,高镍材料正在从8系列进一步发展到超高镍9系列。

2.锂电池正极材料的竞争格局

中国是正极材料生产的主要中心,约占全球产能的60%。国内正极材料的生产能力相当可观,并且逐渐向龙头企业集中。

中国电池材料行业有11首页代表企业,其中正极材料领域有四大参与者,即Easpring、Ronbay、ssgf和dynanonic。

目前,正极材料企业的全球产能布局不再局限于本国,而是更加全球化。许多公司都在进行长期规划,并扩大他们在高镍化率、高电压和固态电池材料等领域的业务。

进一步优化国内正极材料的客户结构,重点关注国内外领先的电池制造商。

.3.三元材料

三元材料因其高能量密度而在电源应用领域具有重要意义,而动力电池的发展推动了对三元材料的需求增加。国内三元正极行业参与者众多。然而,由于投资三元材料生产能力需要高资本支出和快速的技术迭代,因此传统三元阴极制造工艺的障碍相对较低。此外,还有各种各样的衍生模型,导致技术分歧。因此,三元正极行业的集中度一直相对较低。

三元材料制造商之间的竞争激烈,市场格局相对分散。主要参与者之间的市场份额差距很小,但从动态角度来看,行业集中度呈上升趋势。

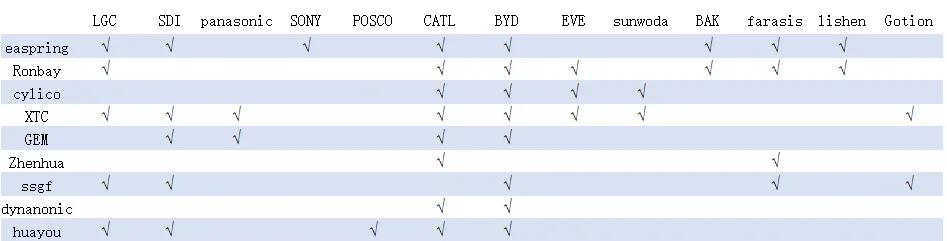

在国内三元正极市场,容百锂电、长源利科、湖南杉杉、Easpring、厦门钨业、振华新材料、天津B&M等企业仍占据主要地位。

4.高镍三元

在同质性水平较高的三元材料领域,对传统型产品的竞争越来越激烈。这迫使企业加快开发高镍、单晶材料等新系列产品,同时也扩大了在电池龙头企业中的影响力。尽管中国占全球三元材料产能的一半以上,但在高镍市场,国内三元材料企业仍有提升空间。

国内能够实现高镍三元材料批量出货的企业并不多。出货量较高的公司主要是Ronbay、B&M、BTR和Brunp。根据华泰证券的数据,容百的高镍产量约占市场的70%,在高镍三元行业处于领先地位。B&M、BTR、邦普处于行业二线,而依春、长源利高、杉杉、振华新材等公司处于三线,与前四名企业有一定的距离。

考虑到目前国内高镍三元材料供应格局,一线和二线头部企业有望继续扩大出货量,从而达到世界级高镍三元材料制造商的地位。对于三线企业来说,正确把握客户需求,生产差异化产品,是未来发展的关键目标。

由于疫情的影响,许多欧美汽车制造商选择关闭工厂。松下、LG和三星等公司也关闭了在欧洲和美国的电池工厂。丰田和松下也在考虑或关闭其在日本的国内工厂,这在一定程度上抑制了日本和韩国公司在海外市场对高镍三元材料的需求。

5.磷酸铁锂

虽然三元锂电池在安全性和稳定性方面略逊于磷酸铁锂电池,但在电池能量密度、材料成本和续航里程方面具有其他电池无法比拟的优势。磷酸铁锂电池主要应用于国内电力领域,但由于补贴标准,其发展在过去几乎停滞不前。然而,随着磷酸铁锂电池出色的成本效益,其在储能等非电力领域的应用一直在迅速扩大。

在电芯层面,磷酸铁锂电池具有显著的成本优势,其综合成本仍明显低于三元电池。它们在阴极上具有超过50%的成本优势,在电池级具有超过20%的成本优势。此外,由于它们不含钴和镍等昂贵的金属,磷酸铁锂的价格波动远小于三元电池,有利于成本控制。

磷酸铁锂电池行业的龙头企业正在通过差异化创新来提升技术优势。从产能规划来看,磷酸铁锂行业的集中度将明显提高,并且已经进入了龙头厂商之间激烈竞争的阶段。

在主流公司中,比亚迪和国轩科主要使用磷酸铁锂电池自用,而Dynanonic、BTR、湖南粤能和Hbwanrun则将其销售给国外客户。

从电池组和结构创新的角度来看,磷酸铁锂电池因其在“叶片”和“CTP”结构方面的成熟和稳定性以及分组效率而具有优势。但是,随着三元电池,尤其是高镍三元电池的技术发展和成熟,也有改进的空间,差距会缩小。

宁德时代的“CTP”技术可以将磷酸铁锂电池的能量密度提高到160Wh/kg以上,当应用于三元电池时,它可以提高到200Wh/kg以上。

除了宁德时代和比亚迪在三元和磷酸铁锂电池路线上都占有较高的市场份额外,其他竞争对手大多专注于一条技术路线。例如,有Lishen、CALB和Farasis Energy等公司专注于三元电池,而Gotion和EVE Energy等公司则专注于磷酸铁锂电池。之前的动力电池供应商如OptimumNano和BAK Battery逐渐减少了市场份额,产能被清空。

6.钴酸锂材料

钴酸锂主要应用于消费电子领域,其市场表现与消费电子行业的繁荣密切相关。钴酸锂材料的竞争格局已基本确立,未来高压钴酸锂等产品的推出可能会进一步增加进入壁垒,导致高端和低端细分市场的需求分化。未来,高镍三元和磷酸铁锂电池凭借其性能和价格优势,将分别占据国内动力电池市场的主要份额。这将改变镍钴锰三元电池占主导地位的现状。预计到2025年,高镍三元和磷酸铁锂电池的总市场份额将超过80%。